Sonstige Leistungen

Als unabhängiger Finanzberater berate ich Sie kompetent, neutral und Banken- sowie produktunabhängig. Für mich stehen Ihre Interessen im Vordergrund.

Unter einer ganzheitlichen Beratung verstehe ich die Betrachtungsweise der gesamten finanziellen Situation. Neben meiner Expertise an nachhaltigen Anlageprodukten berate ich Sie ebenso kompetent zu wichtigen Fragen aus den Bereichen Versicherungen, Finanzierungen sowie zu ganz bestimmten Sonderthemen.

Gerne informiere ich Sie hier vorab zu den entsprechenden Leistungen.

Versicherungen

Private Krankenversicherung

Was Sie beachten sollten

Was Sie beachten sollten

Grundsätzlich gibt es in Deutschland die Möglichkeit, sich gesetzlich oder privat krankenversichern zu lassen. Für den Versicherungsschutz spielen viele persönliche Faktoren eine Rolle. Eine Entscheidung sollte sorgfältig getroffen werden, da sie sich nachhaltig auf die zukünftige finanzielle Situation auswirkt.

Welche Krankenversicherung ist also die richtige? Wie unterscheiden sich die einzelnen Anbieter, welche Leistungen kann man erwarten, welche Aufnahmekriterien gelten?

Viele Vorteile in der Privaten

Die private Krankenversicherung bietet Ihnen ein Leistungsspektrum, das – je nach Tarif – oft über das Mindestniveau der gesetzlichen Kassen hinausgeht.

Erstes wichtiges Plus: die bevorzugte Behandlung durch niedergelassene Ärzte und Zahnärzte. Schließlich beteiligen sich Privatversicherer in der Regel mit deutlich höheren Sätzen an medizinischen Leistungen als die gesetzlichen Kassen. Freie Arztwahl, volle Kostenerstattung und Vorzugsbehandlung bei Klinikaufenthalten sind nur einige Vorteile der privaten Versicherung.

Die Höhe Ihres Beitrags können Sie in der Privaten durch Wahl eines individuellen Leistungspakets selbst beeinflussen. Für viele – insbesondere für Singles, Kinderlose und Gutverdiener – ist der private Gesundheitsschutz sogar deutlich preiswerter als die gesetzliche Pflichtversicherung. Bereits jeder zehnte Deutsche besitzt daher auch schon eine private Krankenversicherung.

Berufsunfallversicherung

Absicherung gegen den Verlust der eigenen Arbeitskraft

Absicherung gegen den Verlust der eigenen Arbeitskraft

Immer wieder weisen Verbraucherschützer darauf hin, dass die Berufsunfähigkeitsversicherung neben der Privathaftpflicht die wichtigste Versicherung überhaupt ist.

Der Verlust der Arbeitskraft ist ein existenzielles Risiko. Denn nicht mehr arbeiten können heißt, nichts zu verdienen. Materielle Not ist oft die Folge. Der Staat hilft im Ernstfall kaum – die gesetzliche Rentenversicherung zahlt allen ab 1961 Geborenen nur noch bei Erwerbsunfähigkeit eine Minirente.

Warum brauche ich einen Schutz bei Berufsunfähigkeit?

Wenn Sie wegen Krankheit oder Unfall schon vor Erreichen des Rentenalters aus Ihrem Beruf aussteigen müssen, stehen Sie vor einem großen Problem: Die gesetzliche Rentenversicherung zahlt allen ab 1961 Geborenen nur noch bei völliger Erwerbsunfähigkeit ihre Minirente.

Folge: Als Betroffener bekommen Sie nur dann die knappen staatlichen Leistungen, wenn Sie so gut wie gar nicht mehr arbeiten können. Wenn Sie theoretisch noch irgendeiner – auch schlechter bezahlten – Tätigkeit nachgehen könnten, gehen Sie leer aus.

Vor dem finanziellen Kollaps bei Unfall oder Krankheit müssen Sie sich also eigenverantwortlich schützen – am besten mit einer privaten Berufsunfähigkeitsversicherung. Doch welche Police ist die richtige? Was müssen Sie beim Vertragsabschluss beachten? Wie hoch soll im Ernstfall die Rente sein? Auf dieser Internetseite finden Sie erste Antworten.

Risikolebensversicherung

Große wirtschaftliche Schwierigkeiten drohen, wenn der Ernährer einer jungen Familie ausfällt. Die gesetzlichen Rentenansprüche auch in der Hinterbliebenenversorgung sind gering, wenn der Verstorbene noch keine langen Versicherungszeiten zurückgelegt oder bisher nur wenig eingezahlt hat.

Große wirtschaftliche Schwierigkeiten drohen, wenn der Ernährer einer jungen Familie ausfällt. Die gesetzlichen Rentenansprüche auch in der Hinterbliebenenversorgung sind gering, wenn der Verstorbene noch keine langen Versicherungszeiten zurückgelegt oder bisher nur wenig eingezahlt hat.

Witwen- und Waisenrenten reichen selten aus, um die Familie nach dem Tod eines Elternteils zu versorgen. Besonders wenn Sie ein hohes Darlehen – etwa zur Baufinanzierung – aufnehmen, sollten Sie eine Risikolebensversicherung abschließen. Im Ernstfall können Ihre Angehörigen dieses Darlehen dann mit der Versicherungsleistung der Risikolebensversicherung tilgen.

Finanzierungen

Baufinanzierung

Nutzen Sie Ihre Möglichkeiten

Nutzen Sie Ihre Möglichkeiten

Wenn Sie eine günstige Baufinanzierung suchen, haben Sie verschiedene Möglichkeiten. Mit einem Bausparvertrag bekommen Sie ein extragünstiges Darlehen von der Bausparkasse, sobald Ihr Vertrag zuteilungsreif wird. Nutzen Sie auch öffentliche Fördermittel – Bund und Länder unterstützen Immobilienerwerb und Modernisierungsmaßnahmen mit verschiedenen Finanzierungsprogrammen. Die verbleibende Finanzierungslücke können Sie mit einem günstigen Hypothekenkredit schließen.

Der effektive Jahreszins entscheidet

Wegen der hohen Sicherheit für den Kreditgeber sind Hypothekendarlehen deutlich günstiger als andere Kredite. Wenn Sie einen Hypothekenkredit in Anspruch nehmen, räumen Sie der Bank ein Pfandrecht an Ihrer Immobilie ein, bis der Kredit voll getilgt ist. Entscheidend für die Kosten Ihrer Baufinanzierung ist der effektive Jahreszins. Anders als der Sollzins weist der Effektivzins auch Kreditnebenkosten wie Bearbeitungsgebühren oder Auszahlungsabschläge aus. Je niedriger der Effektivzins, desto günstiger ist Ihre Baufinanzierung.

Wählen Sie die richtige Zinsbindung

Entscheiden Sie sich für eine passende Zinsbindungsfrist. Sichern Sie sich in Niedrig-Zins-Phasen die attraktiven Kreditkonditionen möglichst lange – 20 Jahre und mehr Zinsbindungsdauer lassen sich je nach Kreditgeber vereinbaren. Wählen Sie in Hoch-Zins-Perioden dagegen besser eine kurze Zinsbindungsfrist von beispielsweise 5 Jahren, um von möglicherweise fallenden Marktzinsen frühzeitig zu profitieren.

Je mehr Eigenkapital, desto besser

Bringen Sie möglichst viel Eigenkapital in Ihre Baufinanzierung ein. Mindestens 20 Prozent der Bausumme sollten Sie aus eigenen Mitteln bezahlen. Je höher die laufende Rückzahlungsrate ist, desto schneller tilgen Sie Ihre Schulden. Je kürzer die Vertragslaufzeit, desto weniger Kreditzinsen zahlen Sie insgesamt. Wählen sie eine Baufinanzierung mit Sondertilgungsmöglichkeit. Dann können Sie während der Laufzeit auch größere Einmalzahlungen leisten, ohne dass eine Vorfälligkeitsentschädigung fällig wird.

Tipp: Viele Bauherrn planen bei der Finanzierung hohe Eigenleistungen ein. Bewerten Sie Ihre Eigenleistung realistisch. Wenn Sie die geplanten Eigenleistungen nicht oder nicht pünktlich fertig stellen, werden oft teure Nachaufträge und zusätzlicher Kredit fällig. Eine knappe Finanzierung kann dadurch leicht kippen.

Privatkredite

Konsumkredit, Autokredit, Darlehen für Bauherrn

Konsumkredit, Autokredit, Darlehen für Bauherrn

Jeder Kredit ist ein Darlehen, das Sie in Raten zurückzahlen. Bevor die Bank Ihrem Kreditantrag zustimmt, prüft sie Ihre finanzielle Bonität. Bei größeren Darlehen fordert die Bank Sicherheiten. Kleinere Ratenkredite werden ohne dingliche Sicherung vergeben, stattdessen wird häufig eine Gehaltsabtretung verlangt.

Beim Autokredit bleibt das Fahrzeug im Eigentum der Bank, bis Sie den Kredit voll abgetragen haben. Der Kreditgeber eines Hypothekendarlehens behält sich das Pfandrecht an Ihrem Haus oder Ihrer Wohnung vor, bis Sie Darlehen und Zinsen vollständig zurückzahlen.

Beim Kreditvergleich zählt der Effektivzins

Zusätzlich zum Nennzins fallen bei Krediten oft weitere Kosten wie Bearbeitungsgebühren oder Ausgabeaufschläge an. Jeder Kreditanbieter muss deshalb einen Effektivzins ausweisen, der alle Zusatzkosten enthält. Vergleichen Sie die Kreditangebote anhand dieses Effektivzins.

Restschuldversicherung möglichst vermeiden

Wenn Sie eine Restschuldversicherung abschließen, ist die Rückzahlung ihres Kredits gesichert, falls Sie während der Laufzeit zahlungsunfähig werden. Eine Restschuldversicherung verteuert den Kredit allerdings kräftig.

Ratenkredit vergleichen und bares Geld sparen

Sie wollen schicke Möbel, ein neues Auto, endlich in Urlaub? Nutzen Sie einen zinsgünstigen Ratenkredit. Achten Sie auf den effektiven Jahreszins, wenn Sie die Angebote vergleichen – der Effektivzins zeigt die Gesamtkosten des Ratenkredit inklusive aller Gebühren.

Kapitalanlagen

Immobilienanlagen

Anlage-Immobilien – sicheres Investment mit hoher Rendite

Die sichere Anlage und der Aufbau von Vermögen ist ein wichtiger Einflussfaktor auf die persönliche Lebenszufriedenheit. Allerdings wird es heute immer schwieriger, Geld anzulegen und mit ausreichender Rendite für die Zukunft und das Alter vorzubeugen bzw. das vorhandene Vermögen zu sichern.

Jahrzehntelang galten Finanzprodukte wie das Sparbuch oder die Kapitallebens- oder Rentenversicherungen als sicher und ertragreich. Bedingt durch die Finanzkrise werfen sie nur noch minimale Erträge ab. Auch der Großteil der Fonds hat für viele Sparer und Anleger ihren Reiz verloren. Während die Inflation infolge der Finanz- und Staatsschuldenkrise Spareinlagen schleichend entwertet, bietet die Investition in Grundbesitz einen sicheren Schutz des Kapitals. Sachwerte, die nicht beliebig reproduzierbar sind, sind deutlich inflationsresistenter als Geld und unabhängig von Börsenschwankungen.

Immobilien gelten unverändert als wertstabile Geldanlage. Sie bieten nicht nur Sicherheit, Inflationsschutz und Steuervorteile, sondern stellen auch eine zusätzliche Einkommensquelle im Alter dar. Vermietete Immobilien sind hervorragende Kapitalanlagen. Bei der Planung von Immobilien sollten Sie aber auf wichtige Aspekte achten, um eine langfristige und gewinnbringende Kapitalanlage zu erzielen. Zu diesen Kriterien zählen vor allem eine sorgfältige Standort- und Marktanalyse, die Einhaltung von Bauqualität – gerade im Hinblick auf die sich stetig weiterentwickelnden Energie-Effizienz-Vorgaben – sowie die Auswahl der Objektbeteiligten

Kryptowährung und Bitcoin

Kryptowährungen bezeichnen das Bezahlen mit virtuell vorhandenen Ressourcen. Digitalwährungen sind in den letzten 10 Jahren zu einem echten Hype geworden, der gerade zu Beginn seines Auftauchens, einen erschütternden Schlag gegen die Finanzwelt ausführte. Seinen Ursprung findet diese Währung im Bitcoin. Einem System, das frei von Chef oder Zentrale arbeitet, sodass jeder gleich im System agieren konnte. Es entstand eine Vision, endlich eine Währung zu schaffen, die es jedem Menschen ermöglicht, Geld zu besitzen, frei zu zahlen und sich in vollkommen neuen Geschäftsmodellen wiederzufinden.

Wenn die Kryptowährungen auch so einige Rückschläge verkraften mussten, so ist sie heute immer noch überall zu finden. Viele Menschen fragen sich daher, ob sie auch heute noch in das Geschäft einsteigen können. Schließlich ist überall vom CFD-Trading zu lesen. Hierbei handelt es sich um Finanzderivate, welche es ermöglichen, die Kursbewegung der ausgewählten Kryptowährung zu Ihrem Spekulationskapital zu machen. Die Besonderheit: Sie müssen die Kryptowährung nicht erwerben, um mit ihr Geld zu verdienen.

Bitcoin – Die bekannteste unter ihres Gleichen

Bitcoin steht für den Beginn aller Kryptowährungen. Die digitale Währung wurde von Satoshi Nakamoto erfunden, wobei er sich die Freiheit herausnahm die absolute Menge der vorhandenen Währung auf genau 21 Millionen Bitcoins zu begrenzen. Dies hat einen immensen Vorteil zum greifbaren, realen Geld. Die Kryptowährung Bitcoin ist absolut inflationssicher, weswegen sie steig als eine besonders stabile Währung gesehen wird.

Bitcoin basiert auf einem Prozess, der sich Blockchain nennt. Dieser Begriff umfasst alles, was den Bitcoin auszeichnet. Eine Kette von diversen Blöcken – Ebendies ist der Bitcoin. Transaktionsdaten werden dezentral immer wieder untereinander weitergeleitet, ohne dass ein Eingriff von Außen stattfinden kann. Weder die Regulierung durch ein Bankensystem noch durch staatliche Kontrolle ist gegeben. Das hört sich zunächst einmal sehr unkontrolliert an, hat jedoch den positiven Effekt, dass weder inflationäre Schwankungen noch staatliche Einflüsse am Wert der Währung etwas ändern können. Der Bitcoin hat damit stetig Wert, der jedoch sinken oder steigen kann.

Investmentfonds

Ein Investmentfonds ist ein von einer Kapitalverwaltungsgesellschaft (Investmentgesellschaft) verwaltetes Sondervermögen. Dieses Sondervermögen kann in Aktien, Staatsanleihen, Immobilien, Währungen und Rohstoffen angelegt sein. Daneben gibt es Geldmarktfonds, die in Geldmarktinstrumente und Bankguthaben investieren.

Fonds im hier verstandenen Sinne sind sog. Investmentfonds und keine Indexfonds (ETF, also Exchange Traded Funds). Im Gegensatz zu Indexfonds werden Investmentfonds von Fondsmanagern aktiv verwaltet (gemanagt).

Ziel dieser aktiv gemanagten Investmentfonds ist es, durch geschickte Geldanlage und gezielte Vermögensumschichtung besser zu sein als der Markt. Für Aktien-Investments bedeutet dies beispielsweise, in deutsche Wertpapiere zu investieren und besser als der DAX abzuschneiden, also höhere Renditen zu erzielen.

Da das Fondsvermögen rechtlich Sondervermögen darstellt, das nicht in die Insolvenzmasse der Kapitalverwaltungsgesellschaft fällt, besteht für die Anleger kein Emittentenrisiko. Die Anlagegesellschaften müssen das Anlagekapital der Investoren bei unabhängigen Depotbanken hinterlegen.

Edelmetalle und Gold

Geld in Edelmetalle anzulegen zählt zu den ältesten Investitionsformen der Menschheit. Bis heute gelten Edelmetalle als Wertsicherungsinstrument und Kriseninvestment schlechthin. Der Grund: Edelmetalle können – anders als Papiergeld – nicht beliebig vermehrt werden. Die durchschnittliche Lebensdauer einer Papiergeldwährung beträgt 27 Jahre. Gold ist Geld und das seit mehr als 2.600 Jahren. Edelmetalle bieten eine universale Schutzfunktion als Vermögensschutz, Krisenschutz und Inflationsschutz. Tauschen Sie also finanzielles Vermögen in materielles Vermögen.

Spezielles

Finanzberatung für Ärzte

Finanzberatung ist essentiell, um seine wirtschaftlichen Ziele und Wünsche im Leben zu erreichen. Doch gerade als Ärztin oder Arzt gibt es noch einmal ganz besondere Herausforderungen, die gemeistert werden müssen. Aus diesem Grund bieten wir eine Finanzberatung speziell für Ärzte an.

In unserer Beratung verfolgen wir einen ganzheitlichen, transparenten und unabhängigen Ansatz. Wir beraten nach objektiven, nachprüfbaren und wissenschaftlichen Kriterien.

Unsere unabhängige Finanzberatung ist genau auf die besonderen Herausforderungen und Bedürfnisse von Ärzten zugeschnitten. Neben den allgemeinen alltäglichen Fragestellungen sind das insbesondere die Themen Berufshaftpflicht, Praxisfinanzierung und Altersvorsorge im Versorgungswerk. In der Beratung sind uns zwei zentrale Elemente besonders wichtig: Unabhängigkeit und Objektivität.

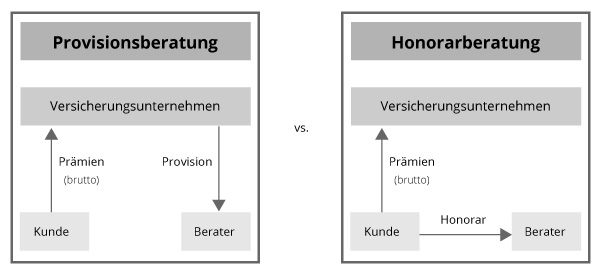

Honorarberatung

Was ist Honorarberatung?

Bei der Honorarberatung erhält der Berater für seine Beratungsleistung ein Honorar. Das Honorar erhält er direkt von seinen Kunden und wird im Vorfeld der Beratung vereinbart. Das bedeutet, dass der Honorarberater, sowohl bei der Bestandsaufnahme, aber insbesondere bei seinen Produktempfehlungen, ausschließlich die Interessen seiner Kunden verfolgt, die ihn vergüten.

Die Produkte, die Kunden von einem Honorarberater im Anschluss einer Beratung erhalten können, sind sogenannte Nettotarife bzw. Nettopolicen. Diese Nettotarife enthalten absolut keine Abschluss- und laufenden Provisionen oder sonstige versteckte Kosten.

Die Honorarberatung ist ein zukunftsorientierter Wachstumsmarkt. Dies zeigen die Entwicklungen in anderen europäischen Ländern, wie England, Skandinavien und Holland, in denen die Provisionsberatung zu Gunsten der Honorarberatung bereits stark eingeschränkt wurde.

Denn Honorarberatung ist fair und vor allem transparent.

Bei der Provisionsberatung wird der Berater direkt von Versicherungsunternehmen in Form von Provisionen vergütet. Dies kann zu einem Interessenkonflikt führen, in dem der Berater nicht das für den Kunden optimale Produkt empfiehlt, sondern das, welches ihm die höchste Provision einbringt.

Bei der Honorarberatung wird der Berater direkt vom Kunden durch ein Honorar vergütet, das im Vorfeld vereinbart wird. In diesem Fall ist der Berater nur den Interessen des Kunden verpflichtet, denn von diesem erhält er seine Vergütung.

Fazit

Echte unabhängige Honorarberatung kann nur erfolgen, wenn Honorarberater losgelöst von jeglichen Produkt- und Provisionsinteressen handeln. Nur hier erhalten Kunden völlige Klarheit darüber, welche Kosten mit Ihrem Versicherungsschutz verbunden sind und können somit eine klare und verlässliche Entscheidung treffen. Die Entscheidung für eine lebensbegleitende und nachhaltige Versicherungslösung sollte man eben nicht dem Bauchgefühl überlassen.

Private Altersvorsorge

Für die langfristige Vermögensbildung können je nach individueller Lebenssituation, Alter und Risikobereitschaft verschiedene Strategien gewählt werden. Neben Wertpapieren, Fonds oder Immobilien werden auch Versicherungen als Vorsorgeprodukte angeboten.

Das Wichtigste in Kürze:

- Um Ihren finanziellen Bedarf im Alter zu decken, gibt es verschiedene Strategien der privaten Altersvorsorge.

- Welche Variante zur langfristigen Vermögensbildung am besten ist, hängt von Faktoren wie Ihrer individuellen Lebenssituation, Ihrem Alter sowie Ihrer Risikobereitschaft ab.

- Mit Hilfe einer Kapital-Lebensversicherung, einer privaten Rentenversicherung oder einer fondsgebundenen Lebens- und Rentenversicherung können Sie für Ihren Ruhestand ansparen.

Die private Altersvorsorge ist im Grunde nichts anderes ist als eine langfristige Vermögensbildung. Je nach individueller Lebenssituation können dafür verschiedene Strategien gewählt werden. Neben Wertpapieren, Fonds oder Immobilien werden auch Versicherungen als Vorsorgeprodukte angeboten. Bei der Wahl spielen auch Alter und Risikobereitschaft eine entscheidende Rolle.

Allgemeine Finanzplanung

Ein guter Anlageberater fragt ausführlich nach Ihren Zielen

Die Vielfalt der verschiedenen Anlageformen und Produkte ist groß. Welches Anlageprodukt das Richtige für Sie ist, hängt ab von Ihren persönlichen Zielen, von der vorgesehenen Anlagedauer, von Ihrer Risikobereitschaft und von Ihrer Renditeerwartung. Ein guter Anlageberater spricht diese Aspekte ausführlich mit Ihnen durch und findet für Sie geeignete Anlageprodukte.

Finden Sie das richtige Produkt durch unabhängige Anlageberatung

Anlageberatung kann zu einem bestimmten Anlass oder auch im Rahmen einer langfristigen Finanzplanung notwendig werden. Manche Finanzberater vermitteln nur Produkte bestimmter Anbieter und Banken. Das ist nicht immer optimal für den Kunden. Unabhängige Anlageberater sind dagegen nicht an bestimmte Banken oder Finanzdienstleister gebunden. Sie können aus vielen verschiedenen Produkten auswählen und vermitteln Ihnen renditestarke Lösungen zur Geldanlage.